こんにちは。裏メンくんです。

みなさん、夫婦の家計管理ってどうしていますか?

・完全に折半

・費目を分けて負担

・片方にお任せでお小遣い制

など色々な形があるものの、あまり深く考えずになんとなく今の形に落ち着いたという家庭も少なくない印象です。

独身でも面倒なのに、人数が増えた家庭の家計管理ってめっちゃ面倒ですよね

そんな方のために、とっておきのやつ教えちゃいます。我が家では、

「生活費完全折半」と「超簡単で正確な家計管理」

の両立を実現しており、面倒くさがりの私たちでもほとんど何もすることなくキレイに管理ができてます。

職場の飲み会でこの方法を紹介したら一同唖然からの大絶賛を浴びましたw

完全折半の家庭じゃなくても応用がきくので、夫婦の家計管理に迷いがある方はぜひ見ていってください。

また、独身の方でも使える管理方法ですし、結婚に備えて読んでおけば絶対に損しない内容です。

生活費は完全折半

我が家は原則として”自立した個人が共同で生活している関係”を良しとしています。どちらかが経済的に依存するような状況は好みません。私も妻も、フェアでいることが心地いいタイプ。ゆえに生活費は完全折半です。家計にしろ家事にしろ、どちらかに負担が偏ることは嫌います。

もちろん互いに支えあって生活していますし、どちらかに不測の事態があったら全力で助けます。しかし、ベースは平等で対等ということです。

次からはどうやって手間をかけずに完全折半で家計管理をしているか紹介します。

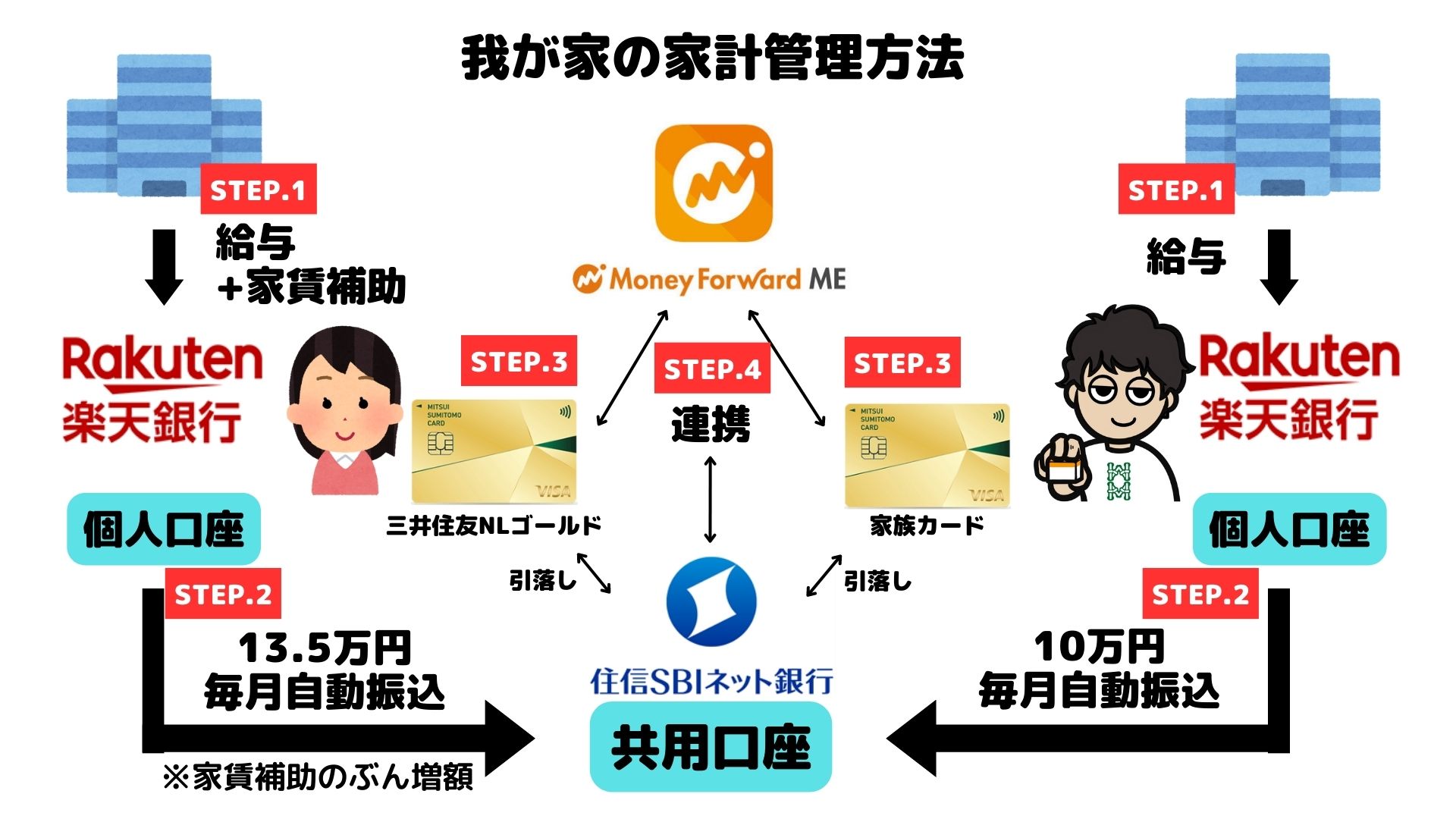

毎月定額を生活費口座に自動振り込み

楽天銀行の”毎月おまかせ振込予約”で手間いらず

まず、収入の大小にかかわらず毎月同じ額を共用口座に入金します。私たち夫帰が給与振込口座にしている楽天銀行には”毎月おまかせ振込予約”という機能があり、これを活用すると自動で振込みしてくれるので手間がかかりません。

共用口座として使っているのは妻名義の住信SBIネット銀行。ここにプールしたお金は共有財産とし、夫婦の出費の時にのみ使います。

会社の家賃補助の分は上乗せして振り込み

夫婦それぞれの勤務先に家賃補助制度があります。しかし当然片方しか使えません。内容を比べると妻の会社のほうが手厚かったので、今住んでいる賃貸の契約名義は妻にしました。これにより私は家賃補助を放棄する格好となったので、妻が会社からもらう家賃補助相当分は毎月の振込額に上乗せしてもらっています。

ここで注意したいのが家賃補助も課税対象ということ。妻は補助が5万円出ますが、だからといって手取りが5万円増えるわけではありません。社会保険料や税金がかかるので手取りは3.5万円くらいになります。

月10万円ずつ+家賃補助3.5万円の計23.5万円で生活

我が家の場合ひとり10万円ずつ、家賃補助をもらっている妻は+3.5万円の計 23.5万円で夫婦の支出をまかなっています。個人の浪費は家計とは別なので、これだけあれば十分。

実際使い切らずに繰り越していくので、余ってきたら入金をスキップして調整します。

これで共用の生活費口座に自動で現金をチャージする仕組みが完成しました。次からはどうやって消費、管理しているかを解説していきます。

支払いは全てクレカ。それを家計簿アプリに自動集計

三井住友NL カード+家族カードを利用

妻名義の三井住友NL(ナンバーレス)ゴールドカードをメインカードにして、その家族カードを私が持っています。どちらのカードも引き落とし先は前述の共用口座。街での買い物や家賃、公共料金、通信費など、クレジットカードで払えるものはすべてこのカードで払います。

さて,これにより”共用の生活費口座から夫・の出費が自動的に引き落とされていく仕組み”が完成しました。

家計簿アプリ「マネーフォワード ME」で自動集計

残された課題はどうやって手間をかけずに管理するか。

結論から言うと、家計簿アプリ「マネーフォワード ME」での自動集計を使います。このアプリは優秀で、クレジットカードや銀行口座と連携することで自動的に家計簿をつけてくれます。私たちは結婚を機に夫婦共用のアカウントを作り、お互いにいつでも家計を把握できるようにしました。

これ、どちらかが闇落ちして使い込んでしまってもすぐに気づける仕組みなんですよね。

闇落ちするとは思っていないものの、そのリスクを仕組みで排除できているところがお気に入りです。良い意味で相互監視ができてる。

マネーフォワード ME は無料でも使えますが,有料プラン(年額 5,300円)が断然オススメ。情報の即時性や消費・資産状況の可視化など、年会費に見合う効果があります。

立て替えた場合は月に一回まとめて清算。そしてアプリに手入力

全てのお店でクレジットカードを使えるわけではないので、たまに夫婦の出費を個人の財布から立て替えることがあります。そんなときはレシートを一ヵ所にためておいて、月に一回清算すればOK。この時、誰が立て替えたレシートか分かるようにしておきます。

ただし、この立て替え払いは夫婦のマネーフォワードに自動集計されないのでアプリに手入力する必要があります。といっても数分で終わるのでそこまで手間と思ったことはありません。

月に一回二人で家計の振り返り

月に一回、15分ほど時間を取って二人で家計を振り返っています。マネーフォワードは費目ごとの料金推移も瞬時にグラフ化してくれるので、食費や光熱費がどう推移しているかが視覚的に分かります。共用口座の残高もすぐに分かるので楽チン。

大きな支出はその都度折半

共用口座は生活費用なので、多い時でも 50万円程度しか入れません。ゆえに大きな出費はその都度折半してます。例えば家電、旅行、結婚式などですね。お互いに楽天銀行だとロ座間の送金手数料が無料なので、何回やってもタダなのがとても良き。

二人で遊びに行くときのために共用の現金財布があると便利

二人で遊ぶ時用に共用の現金財布を作っています。田舎のほうに遠出すると現金のみのお店も多くなるので、いちいち立て替えるのもストレス。我が家では小さなポーチに1万円ずつ現金を入れ、それが無くなったらまた1万円ずつ補充しています。

共同の貯金は無し。個別に貯蓄して情報共有

共同の貯金は無し。お互いの資産は半年に一回把握

我が家は「夫婦共同の貯金」というものをしていません。色々と出費は控えてますが「必要なぶんはお互い貯金しとこうね」というスタンスです。各自責任をもって貯めるとはいえ、半年に一回、ボーナスが出たタイミングで個人の資産状況をお互いに公開しています。この目的は次の2つ。

目的① 相手がちゃんと貯金しているか確認する

各自で貯金のスタンスをとる以上責任が伴います。いざお金が必要になった時にすっからかんでは相手に対して不誠実ですからね。相手の資産額が分からないとパートナーが大きな出費をするときにそわそわしちゃいます。心穏やかに生活するため、お互いに資産状況を公開することに決めました。

目的② 資産運用のアドバイス

資産運用の知識は私の方が豊富なので、このタイミングで妻の資産状況を見てアドバイスをしています。前回見たときは年齢の割に現金比率が高めだったので、投資の増額を促しました。

個人用マネーフォワードを見せあえば OK

お互いの資産状況の把握は、個人用として使っているマネーフォワードを見せあえばOK。私たちは夫婦共有のアカウントの他に個人でそれぞれアカウントを持っています。

この方法のキモは”嘘が吐けない”ということ。というのも、マネーフォワードは銀行口座や証券口座と紐づけて管理するので、手入力で金額を改ざんできないのです。

もちろんお互いに相手がそんなことをするとは微塵も思っていませんが、大事なのはそれができない仕組みだということ。

お互いの浪費には口出ししない

二人とも生活費をしっかり振り込んで資産状況を把握しているので、お互いの浪費には完全ノータッチ。まったく口出ししません。

もっとお得な買い方あるよ!とかは教えあいますけどね(笑)

私が麻雀でタコ負けしても爆笑されて終わりです。最近いつも爆笑されています。

便利なものを賢く利用して家計管理を自動化しよう

今回の記事をまとめるとこんな感じ

・毎月自動で生活費口座に振込

・家族カードを利用して二人とも生活費用カードを所持

・マネーフォワード ME を利用して自動で家計簿管理

この方法、めちゃくちゃオススメです。自分のお金は自由に使えるし、生活費にいくらかかっているのかを手間ゼロで把握できます。家計簿が常にオープンなことも清々しいですね。

ラストでーす